SERVICE - 選択制確定拠出年金導入サポート【スポット契約】

スポット契約

選択制確定拠出年金(401K)

導入サポート

公的年金(国民年金・厚生年金)が先細りするなか、政府は自助努力による自分年金づくりを推奨し、税金・社会保険料での特典を与えた確定拠出年金制度を広めようとしています。エフピオは、このなかでも企業型確定拠出年金の導入をサポートしています。エフピオのコンサルは、DCマイスター資格を所有している企業型確定拠出年金のプロフェッショナルです。導入の検討時点からともに考え、導入説明会や実際の運用まで、トータルでサポートいたします。

企業さまのこんなお悩みありませんか?

- 選択制確定拠出年金のことをもっと知りたい

- 社員にもっと還元できるいい方法が知りたい

- 選択制確定拠出年金に興味があるけど導入のハードルが高い

- 退職金の見直しをしたい

企業型確定拠出年金の導入サポートなら

エフピオにお任せください!

確定拠出年金は会社が従業員の老後資産形成をサポートする福利厚生の一つ。安心して働ける制度設計は採用にも有利になります。導入は経験豊富なエフピオにお任せください。

選択制確定拠出年金

(401K)導入サポート

サービス詳細

企業型確定拠出年金とは?

企業が掛金を積立(拠出)して、加入者である従業員が自ら資金を運用して受け取る年金制度です。この制度は、会社が従業員の老後資産形成をサポートするためのものです。

確定拠出年金の税制・

社会保険料の優遇措置

掛金積立

- 所得税が非課税

- 住民税が非課税

- 社会保険料の対象外

運用

- 運用益非課税

受給

- 一時金は退職所得扱い

- 年金は公的年金等控除の対象

<参考>NISA(少額投資非課税制度)

=値上がり益、分配金に対して非課税

社⾧でも従業員でも加入できます

加入の条件

- ①60歳未満であること

- ②厚生年金に加入していること

- ③加入を希望すること

掛金の限度額

※こちらの表は横スクロールでご覧いただけます。

| 会社の種類 | 掛金の下限額 | 掛金の限度額 |

|---|---|---|

| 厚生年金基金・確定給付企業 年金を実施している会社 |

月額3,000円 | 月額27,500円 |

| 厚生年金基金・確定給付企業 年金を実施していない会社 |

月額3,000円 | 月額55,000円 |

※掛金は3,000円から1,000円刻みで選択することができます。

企業型確定拠出年金が注目される理由

年金は自分で用意する時代へ向けて

会社ができること

公的年金(国民年金・厚生年金)が先細りするなか、政府は自助努力による自分年金づくりを推奨し、税金・社会保険料での特典を与えた確定拠出年金制度を広めようとしています。

- 日本が迎える現実_01

少子高齢化 -

1人の高齢者に対して5.1人の現役世代

1人の高齢者に対して1.9人の現役世代

- 日本が迎える現実_02

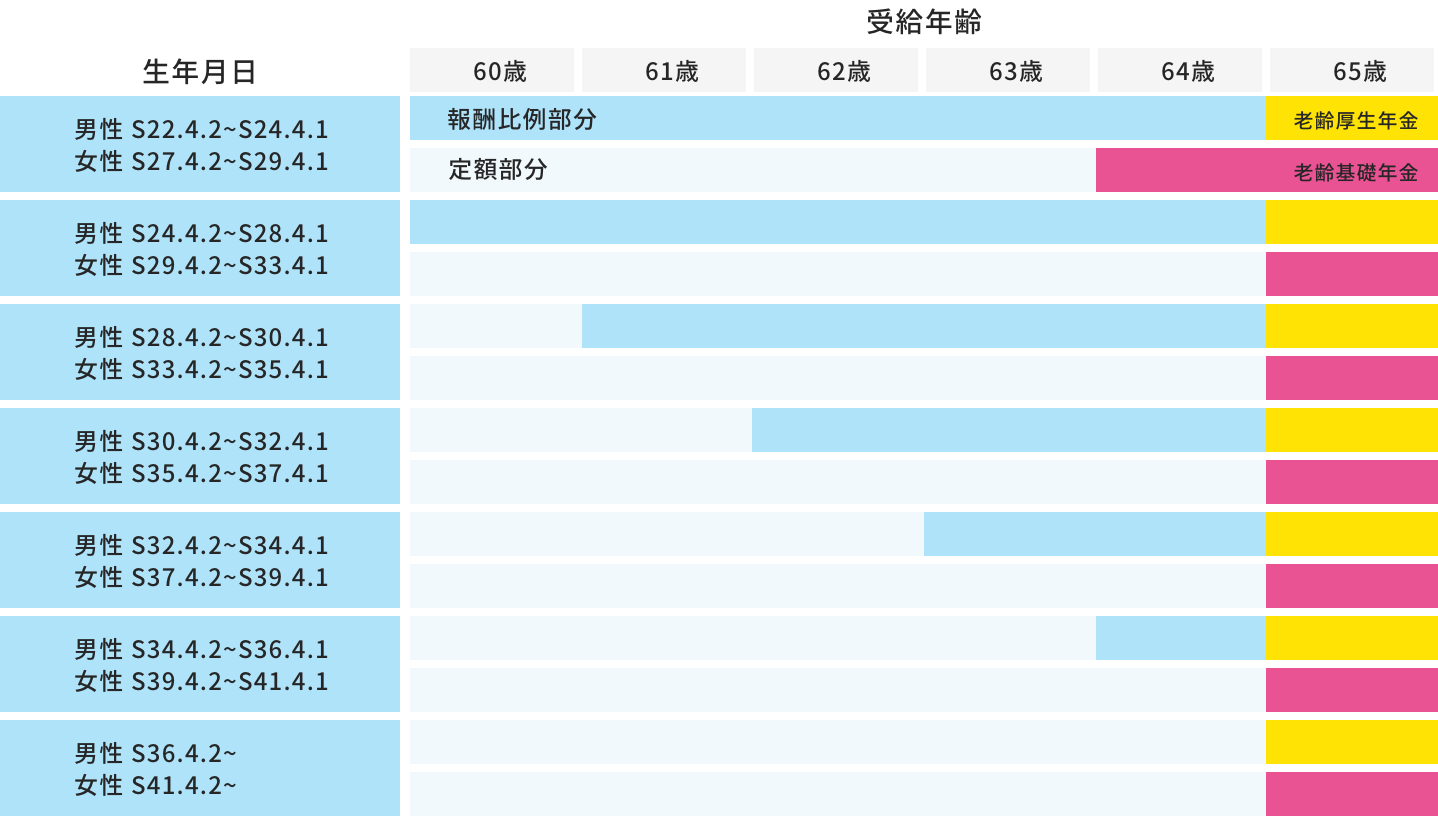

年金の支給開始年齢 -

※こちらの表は横スクロールでご覧いただけます。

- 日本が迎える現実_03

高騰し続ける社会保険料 -

健康保険料率

毎年3月に変更

(協会けんぽ千葉の場合)平成30年度

4.945%平成31年度

4.905%令和2年度

4.875%介護保険料率

毎年3月に変更

(協会けんぽ千葉の場合)平成30年度

0.785%平成31年度

0.865%令和2年度

0.895%厚生年金保険料率

平成29年に9.15%で固定

(全国一律)平成24年度

8.383%平成27年度

8.914%平成29年度

9.15%健康保険料率 4.875% + 介護保険料率 0.895% + 厚生年金保険料率 9.15%

合計14.92%

保険料を比較すると…?

(30万円・40歳以上65歳未満の場合)平成21年4月 健康保険料率(41/1000) 12,300円 介護保険料率(5.95/1000) 1,785円 厚生年金保険料(76.75/1000) 23,025円 合計(123.7/1000) 37,110円 令和2年4月 健康保険料率(48.75/1000) 14,625円 介護保険料率(8.95/1000) 2,685円 厚生年金保険料(91.5/1000) 27,450円 合計(149/1000) 44,760円 差額

月額7,650円(25.3/1000)

年額91,800円

- 日本が迎える現実_04

インフレ懸念 -

日本銀行がインフレターゲットを導入

物価の上昇の目途を示唆インフレ

物価上昇

貨幣価値の減少

インフレ率 現在価値 20年後 40年後 1% 100% 82% 67% 2% 100% 67% 45% 3% 100% 55% 31% 4% 100% 46% 21% インフレが進むとゆっくりとお金の価値が下落していく…

これらの問題を解決できる仕組みが

選択制確定拠出年金です企業型確定拠出年金について

確定拠出年金は

公的年金を補完する企業年金です確定拠出年金とは?

- 確定拠出年金法により平成13年にスタートした年金制度

- 加入者が掛金を拠出して、加入者が自ら運用し、将来の年金として受け取る

- 個人が掛金を拠出する「個人型確定拠出年金(iDeCo)」と、企業が掛金を拠出する「企業型確定拠出年金」がある

選択制確定拠出年金とは?

- 選択制確定拠出年金は、企業型確定拠出年金の一つ

- 役員・社員各人が加入するかどうかを自由に選択できる

- 毎月の給与の一定額(自らが選択した拠出額)を掛金として拠出する

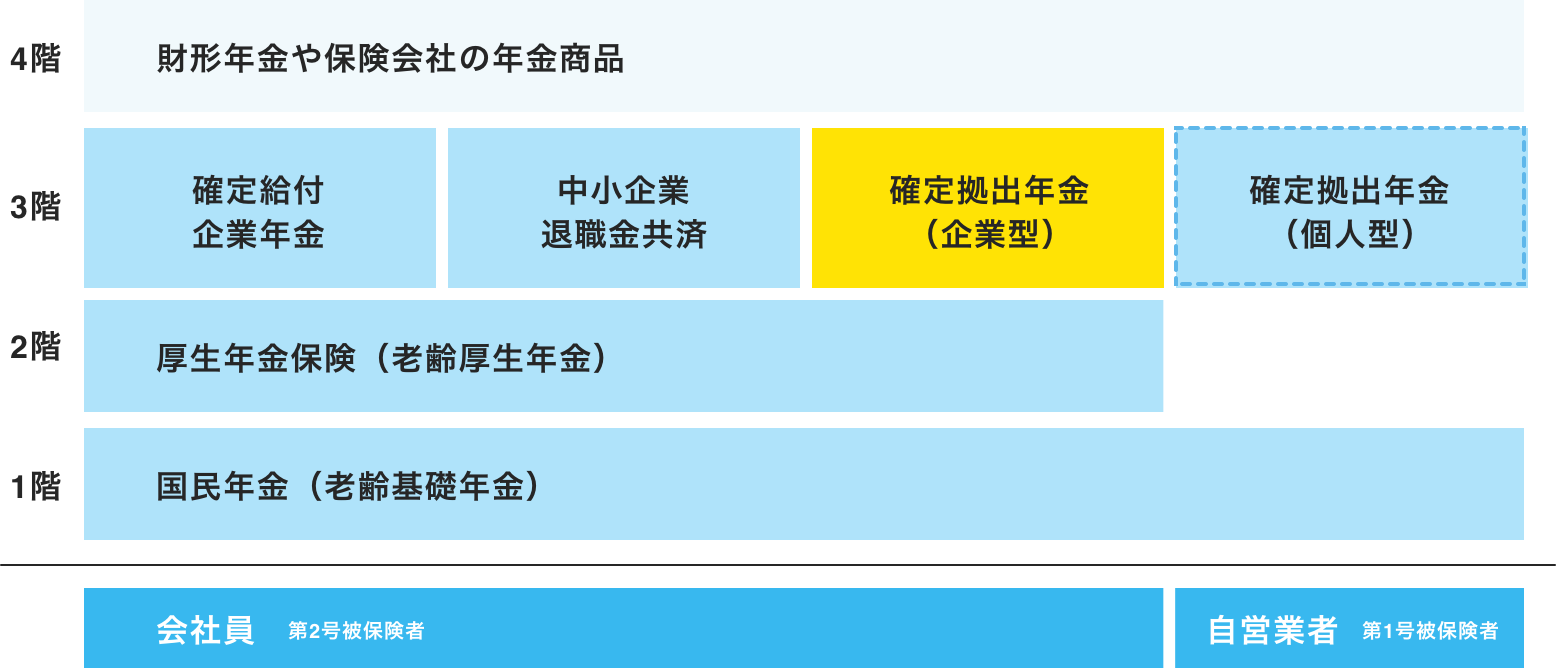

年金制度における確定拠出年金の位置づけ

※こちらの表は横スクロールでご覧いただけます。

選択制確定拠出年金の掛金は

社会保険・税金とも所得として扱われません。月50,000円の貯金を

確定拠出年金に置き換えた場合

の手取り額の比較月50,000円を貯蓄に回した場合

給与 350,000円 健康保険料 17,550円 介護保険料 3,222円 厚生年金保険料 32,940円 雇用保険料 1,400円 所得税 8,140円 貯蓄 50,000円 - 可処分所得

- 236,748円

確定拠出年金制度を利用した場合

給与 350,000円 健康保険料 14,625円 介護保険料 2,685円 厚生年金保険料 27,450円 雇用保険料 1,200円 所得税 6,750円 確定拠出年金保険料 50,000円 - 可処分所得

- 247,290円

差額

月額+10,542円年額+126,504円

保険料率は下記の料率を使用しています。(被保険者負担/会社負担分)

健康保険料率 4.875% / 介護保険料率 0.895% / 厚生年金保険料率 9.15% ※協会けんぽ千葉 令和2年4月現在

確定拠出年金を導入している企業が増えているような気がします。

大手企業では企業型確定拠出年金を導入する企業を多く見ます。中小企業でも、従業員の福利厚生の充実のため、導入する企業が増えています。会社と本人のメリットが大きいだけでなく、採用上有利となります。

確定拠出年金導入の目的

会社が従業員の老後資産形成を

サポートするため退職金の所得税の計算

退職金の所得税額=

(退職金額-控除額)×1/2×所得税率退職所得金額

上記の式の控除額

勤続

年数控除額 20年

以下勤続年数×40万円(最低80万円) 20年超〜 (勤続年数-20年)×70万円+800万 控除額の計算例

勤続15年の場合:

15年×40万円=600万円勤続30年の場合:

(30-20)年×70万円+800万円=1500万円

確定拠出年金を一時金として受け取った場合、所得税がお得になるということですか?

その通りです。確定拠出年金を60歳時に一時金として受け取ると、所得税は退職所得扱いになります。退職所得控除の計算例をみても、勤続30年の方は確定拠出年金の受給金額が1,500万円まで所得税がかかりません。

選択制確定拠出年金のメリット

メリット

- 掛金は全額所得税、住民税の対象外

- 社会保険料の算定基礎の対象外

- 運用益が非課税

- 老齢給付金の一時金は退職所得扱い

個人型確定拠出年金との比較

項目 企業型確定

拠出年金個人型確定

拠出年金掛金の上限額 掛金の上限額55,000円(月額)ただし、他の企業年金制度(確定給付年金、基金)に加入している場合は27,500円(月額) 税制23,000円(月額) 税制 掛金…損金(事業主)、非課税(加入者)

運用益…非課税

老齢給付金…一時金(退職所得控除)掛金…所得控除の対象外

運用益…非課税

老齢給付金…一時金(退職所得控除)

企業型は個人型より多く掛金を掛けることができるんですね。

はい。多く掛金を拠出できることで、個人型で加入するよりも企業型の方で加入した方が、税制面・社会保険料でより多くのメリットを享受できます。

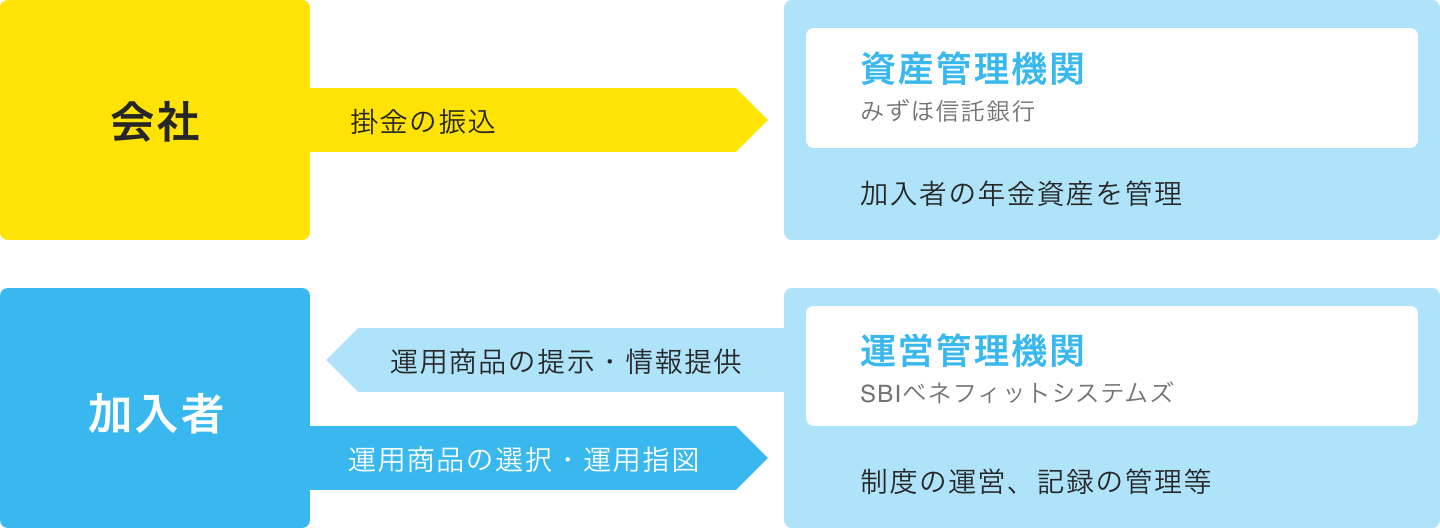

確定拠出年金 運営の仕組み

運用商品を自分で選択、運用

運用商品

- 元本確保型商品(4本)

- 元本変動型商品(31本)

運営の仕組み

※こちらの表は横スクロールでご覧いただけます。

運営手数料はいくらかかる?

初期費用 導入費用 100,000円/1社あたり 口座開設手数料 3,000円/1社あたり 継続費用 事業主手数料 11,500円/1社あたり 加入者手数料 400円/加入者一人あたり 収納代行手数料 300円/1社あたり 資産管理手数料 総年金資産残高に応じて、資産管理機関の定める手数料がかかります(年一回)

*資産残高の0.1% 例1,000万円→10,000円その他 移管手数料 4,000円/1回あたり

退職等による資格喪失等に発生する手数料です。還付手数料 1,000円/1回あたり

引きすぎてしまった掛金をお返しする際にかかる手数料です。退職や休職による手続きが遅れてしまった場合に発生します。

運営手数料の負担が大きい気がします。

そんなことはありません。企業も社会保険料の負担金額が減るため、運営手数料と天秤にかけても企業型で加入した方がお得です。

確定拠出年金導入のポイント

確定拠出年金導入にあたって

必要な制度変更

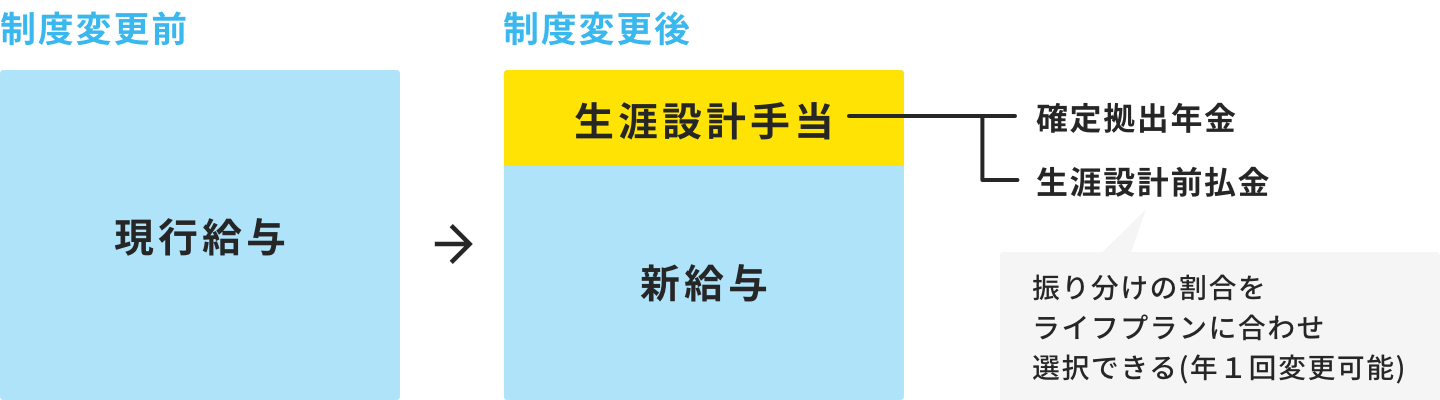

現行給与を新給与と生涯設計手当に分割します。新給与と生涯設計手当の合計は現行給与と同額です。

生涯設計手当を確定拠出年金として積み立てるか、生涯設計前払金(給与と併せて受取)として受け取るか、従業員の皆様自身で選択することができます。全額生涯設計前払金を選択すれば、給与は従来と同じです。

確定拠出年金として積み立てれば、税金(所得税・住民税)や社会保険料の負担を減らしながら、老後資金を準備することが可能です。生涯設計手当の概要

- 従業員のライフプランに応じて確定拠出年金の掛金と生涯設計前払金(給与)の受け取り方法を選択できる。

- 一度決めた選択コースを従業員のライフプランに合わせて変更することができる。 (年に一度、掛金額の見直しをすることができます)

年金の受取りについて

60歳以上から老齢給付金(年金または一時金)として受け取ります。ただし、60歳で老齢給付金を受け取る場合は、加入期間が10年以上必要です。10年未満の場合は、下表のとおりになります。

60歳になった時の加入期間 受給開始年齢 10年以上 60~70歳までの間に受給開始 8年以上

10年未満61~70歳までの間に受給開始 6年以上

8年未満62~70歳までの間に受給開始 4年以上

6年未満63~70歳までの間に受給開始 2年以上

4年未満64~70歳までの間に受給開始 1ヶ月以上

2年未満65~70歳までの間に受給開始 その他の給付

- 障害給付金

- 高度障害(国民年金の障害等級1級・2級相当)になったときに年金または一時金として支給

- 死亡一時金

- 死亡した時に遺族に支給

- 脱退一時金

- 通算加入期間3年以下、または資産額50万円以下で企業型にも個人型にも加入できなくなったときに支給

60歳になる前に会社を退職した場合、今まで掛けてきた掛金はどうなりますか?。

転職先が同じ確定拠出年金を導入している場合は、転職先へ移換手続きをします。そうでない場合、個人で銀行等へ行き個人型へ移換手続きを行ってください。

導入の流れ

申請から導入まで、約3〜4か月

- 1.対象者の選定

- 2.制度内容の設計

- 3.従業員への説明

- 4.制度設立の申請

- 5.導入時教育の実施

※社内説明会をご依頼いただく場合は開催地、時間、回数、使用資料により別途お見積り致します。

導入サポート料金

導入コンサルティング

220,000円/回(税込)〜

導入説明会

55,000円/回(税込)〜

投資教育勉強会

年1回実施義務あり

55,000円/回(税込)〜

ご用意して頂きたい書類

①就業規則、賃金規程、育児介護休業規程

②(パートが加入する場合)パート規程、雇用契約書

③(60歳以降も掛金を拠出する場合)嘱託規程

④登記謄本(写し、変更なければ以前のものでも可)

⑤社会保険料引落領収書(写し) - 日本が迎える現実_02