2026.01.19|

東京商工リサーチ掲載記事

【東京商工リサーチ掲載記事】年末年始手当は「賞与」なのか?― 社会保険上の取扱いについて、正式な回答が出ました ―

年金事務所では、おおむね3~5年を目安に社会保険の事業所調査が実施されています。

この調査において、近年特に多く見受けられる指摘の一つが「賞与支払届の未提出」です。

弊社の関与先事業所においても、年末年始に勤務した従業員へ支給した「正月手当」について、「賞与支払届が提出されていない」との指摘を受けました。

同様の指摘は、他の関与先事業所においても複数確認されています。

年末年始手当は多くの事業所で支給されている一方、その社会保険上の取扱いについては判断に迷うケースが少なくありません。

本コラムでは、正月手当を巡る年金事務所とのやり取りと、日本年金機構から示された正式な見解をご紹介します。

正月手当の支給内容

当該事業所では、12月30日から1月3日までの期間に出勤した従業員に対し、賃金規程に基づき、次の正月手当を支給していました。

・日勤者:1日あたり2,000円

・夜勤を伴う勤務者:1日あたり3,000円

介護事業所という事業の性質上、年末年始であっても通常どおりの出勤が求められます。

そのため、世間一般が休日とする期間に勤務する従業員への配慮として、休日出勤時の割増賃金と同様の趣旨で本手当を設けていました。

この正月手当は、賃金規程にもとづき毎年一定の基準で支給され、労働の対価として支払われるものであることから、事業所としては「月例賃金」として取り扱い、社会保険上の「賞与」には該当しないものと判断していました。

その結果、賞与支払届の提出や社会保険料の控除は行っていませんでした。

年金事務所の調査と指摘内容

その後、年金事務所による事業所調査が実施され、賃金台帳、勤怠データ、就業規則(賃金規程を含む)等の資料を提示しました。

その結果、「賞与支払届の未提出」との指摘を受けることになりました。指摘の根拠として示されたのは、

「賞与とは、名称を問わず、労働の対価として一時的に支給されるものをいう」

という考え方です。

年金事務所の見解は、

「年末年始という特定の時期にのみ支給される手当は、臨時の給与であり、賞与に該当する」

というものでした。

年金事務所への対応と問題意識

しかし、実務的に考えると、この正月手当は通常の休日出勤手当の延長線上にあるものであり、いわゆる「賞与」として扱うことには大きな違和感がありました。

通常の休日出勤手当と支給趣旨は同一であり、単に年末年始という時期であることを理由に賞与と判断するのは、実態に即していないと考えられたためです。

年金事務所と何度か説明・協議を重ねましたが判断は変わらず、最終的に意見書を提出し、日本年金機構本部の正式な見解を求めることとしました。

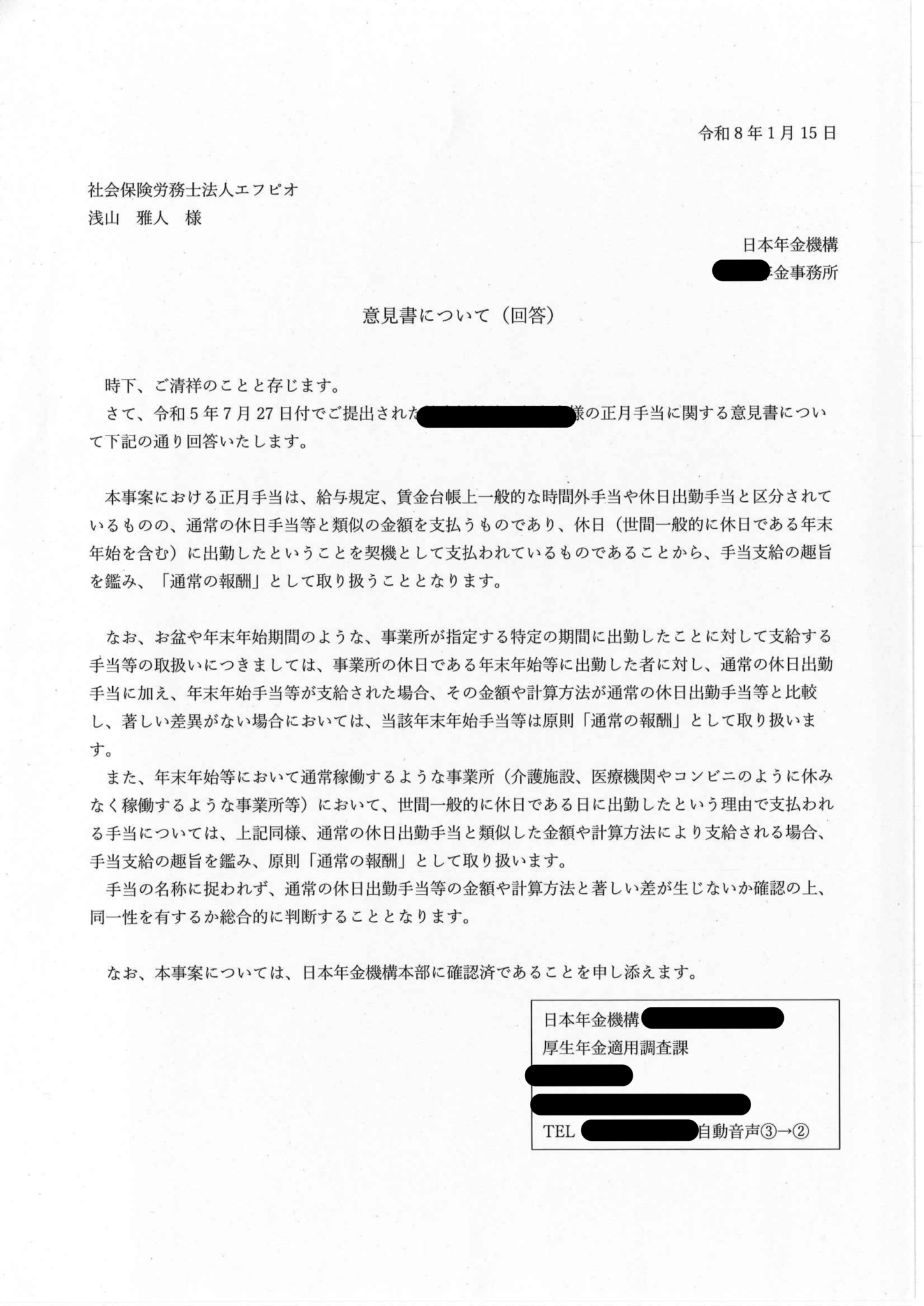

年金事務所よりの正式回答(要旨)

意見書を提出してから約1年半後、年金事務所より回答がありました。

その要点は次のとおりです。

年末年始やお盆など、事業所が指定する特定の期間に出勤したことを理由として支給される手当であっても、通常の休日出勤手当と金額や計算方法に著しい差がない場合には、手当の名称にかかわらず「通常の報酬」として取り扱う、というものです。

また、介護施設や医療機関など、年末年始も通常稼働する事業所において、世間一般の休日に出勤したことを理由として支給される手当についても、同様に「通常の報酬」として扱う考え方が示されました。

本件については、日本年金機構本部において確認済であることも明記されています。

実務への影響と確認のすすめ

近年の年金事務所調査を受け、年末年始手当等を「賞与」として是正対応してきた事業所は少なくありません。その結果、現在もなお、手当支給のたびに賞与支払届を提出しているケースも見受けられます。

自社において同様の手当を支給している場合には、その支給趣旨や金額、計算方法が通常の休日出勤手当と比べてどうか、あらためて確認することが重要です。

実態に即した正しい取扱いができているかどうか、今一度見直されることを強くお勧めします。

意見書への回答の原文

下記のとおりです。