2026.02.20|

人事労務情報

令和8年保険料から子ども・子育て支援金保険料が始まります

子ども・子育て支援金制度とは

全ての世代や企業から支援金を拠出いただき、子育て施策の拡充に充てるもので、こどもや子育て世帯を社会全体で支える制度をいいます。 政府は、支援納付金対象費用に充てるため、令和8年度から、医療保険制度(国民健康保険、後期高齢者医療、被用者保険)の納付ルートを活用して支援金を集めるものです。

巷では、独身税なのではないかと表現されていたりもしますが、決して独身の方にのみ負担があるわけではなくすべての世代および企業からも負担してもらうことで社会全体として支えていく制度になっています。

近年、少子化・人口減少の進行が加速していることから、政府は令和5年12月にこども未来戦略「加速化プラン」を策定し、総額3.6兆円のこども・子育て支援の拡充を実施することを決めました。支援金制度はこれを支える財源の一部です。

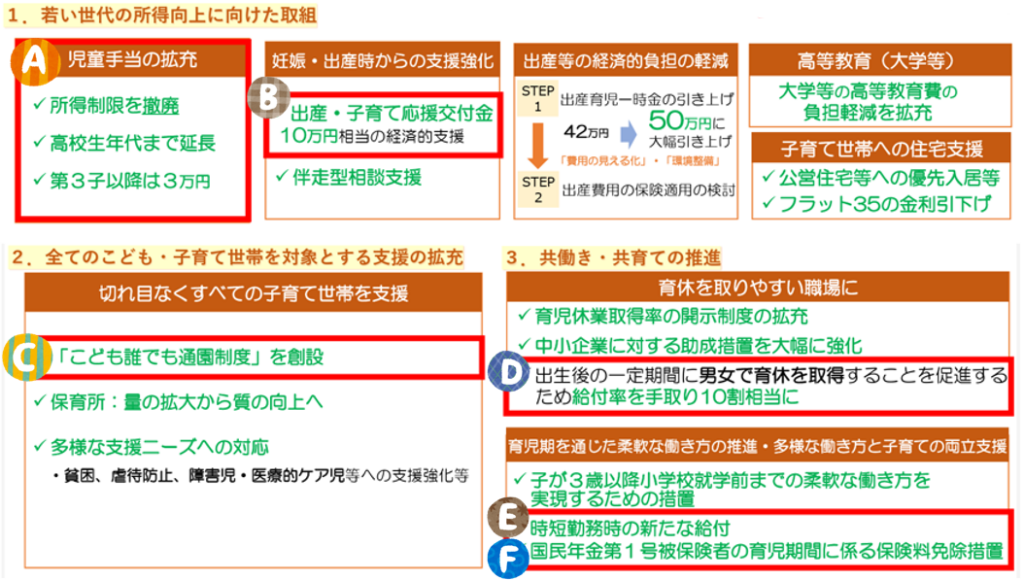

こども未来戦略「加速化プラン」のうち赤枠の部分が子ども・子育て支援金を充当するものとなります。

上記のうち、A 児童手当の拡充、B 出産・子育て応援交付金、D 出生後育児休業給付およびE 育児時短就業給付はすでに開始しており、C こども誰でも通園制度およびE 国民年金第1号被保険者保険料免除は令和8年度実施のスケジュールとなっています。

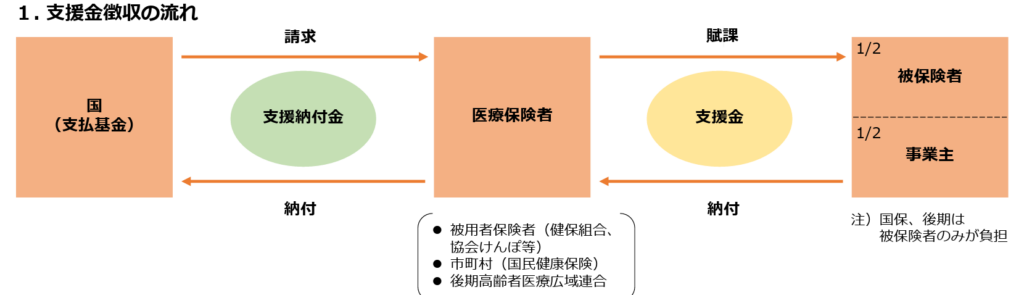

具体的な支援金徴収の流れ

毎月給与から天引きされる社会保険料に子ども・子育て支援金保険料が上乗せされるイメージです。健康保険料や厚生年金保険料と同様の考え方なので賞与も同じように天引き対象になりますし、要件を満たした場合に産休や育休中の保険料は免除となります。

給与明細で健康保険料や厚生年金保険料とは分けて記載しなければならないという決まりはありませんが、内訳を記載する運用を推奨されています。

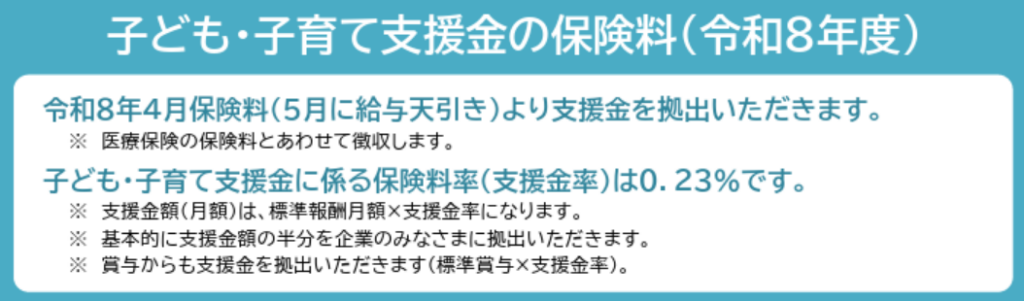

上記にあるように、具体的な保険料率は0.23%ですので、4月保険料から徴収するのを忘れないようご注意ください。

こども家庭庁参考リンク