【東京商工リサーチ掲載記事】奨学金を会社が代理で返済する制度をどのように導入すればよいですか?<コンサルタント 松岡藍>

みなさん、こんにちは。

社会保険労務士法人エフピオの松岡藍です。

今回は顧問先様から「奨学金を会社が代理返済する制度を導入しようと思うのですがどのように導入すればよいですか」といったご質問をいただいきました。

わたくしもまだまだ勉強不足なところがあるので今回はこちらの制度を題材に考えていこうと思います。

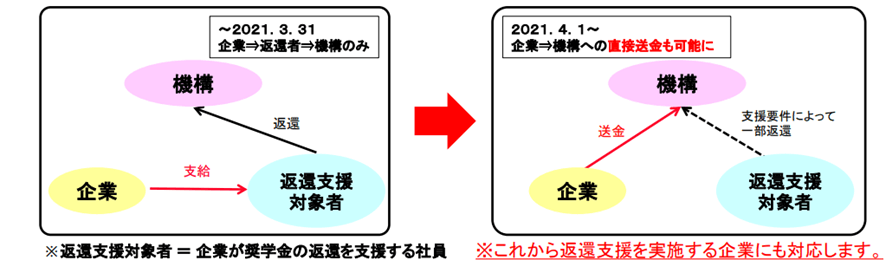

■企業の奨学金返還支援(代理返還)制度とは

企業が従業員の奨学金返還をサポートする場合、従来は奨学金返還分を手当として給与に上乗せする等して従業員に支給し、当該従業員が独立行政法人日本学生支援機構(以下「JASSO」という)に返還するといった形が従来の方法でした。こちらに対して、令和3年4月に創設された「企業の奨学金返還支援(代理返還)制度」ではサポートする企業がJASSOに直接送金することが認められました。顧問先様がご質問してくださったのは新設された後者の制度のご活用についてでした。

奨学金返還支援(代理返還)

機構の貸与奨学金(第一種奨学金・第二種奨学金)を受けていた社員に対し、企業が返還金額の一部又は全部を機構に直接送金することにより支援。

引用:独立行政法人日本学生支援機構(企業の奨学金返還支援(代理返還)制度)

https://www.jasso.go.jp/shogakukin/kigyoshien/__icsFiles/afieldfile/2023/03/28/kigyoushien_faq_2023.pdf

■代理返還のメリット

企業が代理返還することの大きいメリットとしてJASSOのホームページにも記載されている課税や社会保険料関係が考えられます。

| ①所得税が非課税になり得る ②法人税が損金算入でき、「賃上げ促進税制」の対象となり得る ③原則、標準報酬月額算定基礎となる「報酬」に含めない |

今回は、社会保険の取扱いに関する③について掘り下げてみることにします。

標準報酬月額の対象となる「報酬等」とは「労働者が、労働の対償として受けるすべてのもの」(健康保険法第3条第5項及び第6項(厚生年金保険法第3条第1項第3号及び第4号))をいいます。

では、企業が直接返還する代理返還制度を利用した場合には「報酬等」に原則含めないとはどういうことなのでしょうか?

上記定義からすると、奨学金の返済に充てる金員は「労働の対償」(=ざっくりと言うと、提供した労働の見返り)ではないため「報酬等」には含まれないといえそうです。「報酬等」に含まないということは、毎月の給与だけが標準報酬月額の判定に使用されるため、実質企業から得ている金員(毎月の給与+奨学金返還分)のうち奨学金返還に係る金額分、毎月控除される社会保険料が少なくなるということになります。

ただ、上記はあくまで「原則」であることが標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集(の一部改正について〔健康保険法〕問2)(以下「事例集」という)からわかります。

『…事業主が奨学金の返還金を被保険者に支給する場合は、当該返還金が奨学金の返済に充てられることが明らかではないため「報酬等」に該当する。なお、給与規程等に基づき、事業主が給与に代えて直接返還金を送金する場合は、労働の対償である給与の代替措置に過ぎず、事業主が被保険者に対して直接返還金を支給しない場合であっても「報酬等」に該当する。』

■「報酬等」に含めないとするために

上記事例集からわかるポイントは、給与の代わりではなくあくまで給与とは別物であり、かつ、「労働の対償」ではない返還金に充てる金員であることが明確であることが要求されているということです。

そのためには、規則等へ規程する際にまるで給与に代えて返還金を支給していると読める様な記載は避けて他の手当等と並列させない方がよいといえます。ただ、規程自体には返還金を企業が直接JASSOに送金するルール(対象者の明確化、返還金の上限等)を定めてトラブル回避の準備も必要です。

■おわりに

奨学金代理返還は採用面でアピールになったり、従業員の経済的・心理的負担軽減になったりと企業にとっても従業員にとってもメリットがたくさんありそうな制度です。ただ、漫然と取り入れてしまうと意図したメリットを得られないことも考えられるので注意しつつ上手く活用していきましょう。

関連ブログ

お問い合わせは、下記よりお願いいたします。

弊社の記事の無断転載を禁じます。なお、記事内容は掲載日施行の法律・情報に基づいております。本ウェブサイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。社会保険労務士法人エフピオ/株式会社エフピオは本ウェブサイトの利用ならびに閲覧によって生じたいかなる損害にも責任を負いかねます。